Moet ik een telefoonverzekering afsluiten?

Koop je een nieuwe smartphone, dan adviseert de verkoper al snel om het toestel meteen te verzekeren tegen schade en diefstal. Maar heeft het afsluiten van een losse telefoonverzekering wel nut of is het een onnodige uitgave? Waarvoor ben je precies verzekerd, hoe hoog is je eigen risico en wat kost het afsluiten van zo'n smartphoneverzekering? Bellen.com zet alles op een rijtje.

Ga snel naar:

- Wat is een telefoonverzekering?

- Kosten telefoonverzekering

- Is een smartphoneverzekering nodig?

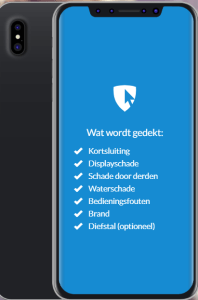

- Verschillende dekkingen

- Voorkom dat je dubbel verzekerd bent

- Eigen risico

- Nadelen telefoonverzekering: dekking valt toch tegen

- Bedenktijd

- Tips voor het afsluiten van een smartphoneverzekering

Wie een nieuwe smartphone koopt, krijgt vaak in de winkel het advies om er direct een verzekering bij af te sluiten. Je moet je echter niet onder druk laten zetten. Je kunt beter eerst rustig de kosten en voorwaarden van de smartphone- en andere verzekeringen vergelijken. Je kunt zo'n verzekering ook nog na de koop afsluiten.

Wat is een telefoonverzekering?

Het kenmerk van een telefoonverzekering is dat de verzekeringsmaatschappij je voor een bepaald bedrag verzekert tegen dingen waarvan je bang bent dat ze gebeuren met jouw toestel. De premie die je betaalt is een vergoeding voor het risico dat de verzekeraar voor je dekt. Hoe groter dit risico is, hoe hoger je premie.

Kosten telefoonverzekering

Premies voor telefoonverzekeringen zijn vaak relatief hoog in vergelijking tot de waarde van de telefoon en uitkering bij schade. Bijvoorbeeld, voor een telefoon van € 1000 betaal je zo'n € 100 per jaar, dat is exclusief diefstaldekking. Dit is overigens niet heel vreemd, telefoons zijn kostbare en kwetsbare gebruiksvoorwerpen. Normaal gesproken kun je de verzekering na het eerste jaar per maand opzeggen.

Premies voor telefoonverzekeringen zijn vaak relatief hoog in vergelijking tot de waarde van de telefoon en uitkering bij schade. Bijvoorbeeld, voor een telefoon van € 1000 betaal je zo'n € 100 per jaar, dat is exclusief diefstaldekking. Dit is overigens niet heel vreemd, telefoons zijn kostbare en kwetsbare gebruiksvoorwerpen. Normaal gesproken kun je de verzekering na het eerste jaar per maand opzeggen.

Je betaalt bij schade, diefstal of verlies - als verlies al onder de dekking valt- nog een eigen risico van zo'n € 35 tot € 100, afhankelijk van de waarde van het toestel. En dat terwijl de voorwaarden regelmatig behoorlijk wat ruimte laten voor discussie en verlies maar door een handjevol verzekeraars gedekt wordt. Bedenk ook dat de schadevergoeding al snel terugloopt als je een claim indient voor reparatie of vervanging. Alleen als je telefoon nog geen halfjaar oud is, krijg je 100% vergoed. Na aftrek van je eigen risico. Is je mobiel een jaar oud, dan krijg je gemiddeld nog maar 60% vergoed en bij nog oudere toestellen nog maar 40%. Of alleen de dagwaarde. Wat je dan krijgt, kun je berekenen op de website van jouw verzekeraar.

Is een smartphoneverzekering nodig?

Dit hangt van jezelf af. Maak een inschatting hoe groot de kans is dat je toestel wordt gestolen of beschadigd of kapot gaat buiten jouw schuld om. Weeg dit risico af ten opzichte van de premie die je maandelijks moet betalen. Er is geen speciale iPhone verzekering overigens. Sommige telefoon-fabrikanten bieden hun eigen verzekering aan, zoals AppleCare van Apple. Andere merken, zoals Samsung, hebben vergelijkbare eigen verzekeringsproducten. Deze dekt naast technische defecten ook (tegen een meerprijs) val- en waterschade, en bij sommige varianten ook diefstal en verlies. Dit soort verzekeringen geldt voor alle merken smartphone. Bedenk zelf welke verzekering het beste bij je past. Mogelijk heb je zelfs helemaal geen verzekering nodig.

Stel: de telefoon is gevallen en het scherm is stuk, het vervangen bij een telefoonwinkel kost gemiddeld € 75. Je kunt dit dan goedkoper zelf betalen dan dat je een verzekering neemt (geldt natuurlijk alleen als dit het enige akkefietje blijft). De toegevoegde waarde van sommige smartphoneverzekeringen is dat ze een technisch defect of waterschade dekken. Veel andere schades kunnen gedekt zijn door de inboedelverzekering, kostbaarhedenverzekering of reisverzekering. Controleer dit, want het geldt niet (meer) voor alle verzekeringen. Val- en stootschade is bij sommige verzekeraars uitgesloten, dan heb je niks aan je allrisk-dekking. Je kunt het wel tegen extra premie bij verzekeren. Wil je helemaal gedekt zijn, ongeacht de kosten, controleer dan of je ook gedekt bent buitenshuis. Een speciale kostbaarheden buitenshuisverzekering is dan misschien een goede aanvulling.

Verschillende dekkingen

- Krijg je een vervangend toestel

- Is refurbished gedekt

- Is de verzekering maandelijks opzegbaar

- Is er wereldwijde dekking

- Wat is de minimale contractduur

- Wat is de meest uitgebreide dekking

Voorkom dat je dubbel verzekerd bent

Het risico bestaat dat je met een specifieke smartphoneverzekering dubbel verzekerd bent. Vaak ben je al tegen verlies of diefstal van je mobiele telefoon verzekerd via een inboedel- of reisverzekering. En dan is het natuurlijk zonde van de extra kosten, controleer daarom de al lopende verzekeringen (of breid die uit). Daarnaast zit er op een mobiele telefoon ook een (wettelijke) garantie van minimaal twee jaar. Die beschermt tegen problemen en fouten die binnen de garantieperiode ontstaan, buiten je schuld of buiten normale slijtage.

Eigen risico

Bijna alle verzekeringsmaatschappijen rekenen een eigen risico dat kan oplopen tot zo'n 100 euro, uitzonderingen daargelaten. Dat eigen risico is afhankelijk van de waarde van de telefoon. Je betaalt dus toch zelf een deel van de diefstal of schade. Sommige aanbieders rekenen ook extra administratie of poliskosten van circa € 10. Verzekeraars voeren aan dat smartphones kwetsbare apparaten zijn en dat er veel gefraudeerd wordt. Op deze manier willen ze een drempel opwerpen om misbruik tegen te gaan.

Nadelen telefoonverzekering: dekking valt toch tegen

- Diefstal: over het algemeen is diefstal van de mobiele telefoon alleen gedekt wanneer er zichtbare (braak)schade is. Wordt je telefoon uit je jaszak gehaald of laat je je telefoon ergens liggen, dan kom je niet in aanmerking voor een uitkering. Verlies wordt maar bij enkele verzekeringen gedekt.

- Overval: ben je slachtoffer van een overval en wordt je mobiele telefoon gestolen, dan kom je alleen in aanmerking voor een uitkering indien geweld is gebruikt. Of een poging gedaan is tot het gebruiken van geweld waarbij je onvrijwillig je mobiele telefoon hebt afgegeven. Dit is vaak een moeilijk bewijsbaar punt waar verzekeraars moeilijk over kunnen doen.

- Schade: wanneer er buiten je schuld en zonder opzet schade ontstaat aan je mobiele telefoon, keert de verzekeraar de ontstane schade aan je uit. Je moet in dat geval bewijzen dat de schade niet opzettelijk is ontstaan.

- Oneigenlijk gebruik: wanneer er met je mobiele telefoon na diefstal met braak- of letselschade (telefoon)kosten worden gemaakt, krijg je alle schade tussen het moment van diefstal en het moment dat je je telefoon en simkaart door je provider hebt laten blokkeren van de verzekeraar terug. De verzekeraar verplicht je wel je telefoon en simkaart binnen 24 uur na opmerking van de diefstal te blokkeren.

Bedenktijd

Sluit je een telefoonverzekering online of op afstand af (bijvoorbeeld via internet of telefonisch), dan heb je wettelijk 14 dagen bedenktijd. Binnen deze termijn kun je de verzekering kosteloos en zonder opgaaf van reden annuleren.

Tips voor het afsluiten van een smartphoneverzekering

Bekijk van te voren welke verzekeringen je al hebt lopen om te voorkomen dat je je dubbel verzekert. Daarnaast is er nog de garantieregeling van je mobiele telefoon: mocht er een defect optreden met je toestel binnen een periode van twee jaar en buiten jouw schuld om dan heb je altijd nog recht op vervanging of reparatie van je telefoon. Denk goed na bij het afsluiten van een telefoonverzekering of het wel nodig is en houd deze tips van de Consumentenbond in je achterhoofd:

- Als je niet zeker weet of het nodig is, sluit dan niet meteen een verzekering af bij de koop van je toestel. Je kunt dit ook later regelen.

- Vraag informatie op papier (of de vindplaats online) om het thuis rustig te kunnen nalezen.

- Kijk na welke dekking je inboedel- of reisverzekering al biedt en breid deze eventueel uit.

- Verzeker alleen risico’s die je niet zelf kunt of wilt dragen.

- Let op dat je de verzekering overzet of beëindigt als je een nieuwe smartphone koopt.

Ook interessant bij dit onderwerp:

Als sitemanager telecom ben ik verantwoordelijk voor alle informatie op de telecomvergelijkers. Ik ben telecomspecialist. Weet alles over de telecomproducten en diensten die op Bellen.com en Internetten.nl vergeleken worden. Voordat ik bij de Bencom Group in dienst kwam heb ik van 1996 tot 2006 bij een grote mobiele provider gewerkt. En een jaar bij een kleine zakelijke telecom aanbieder. Hierdoor ben ik inmiddels meer dan 29 jaar werkzaam op de telecommarkt. En kan daardoor met recht een expert genoemd worden.